车市观察丨交付量下滑33%,净亏损17.8亿元!小鹏一季度“由盈转亏”,前景几何?

大众新闻·半岛新闻2026-6-6 02:27:49

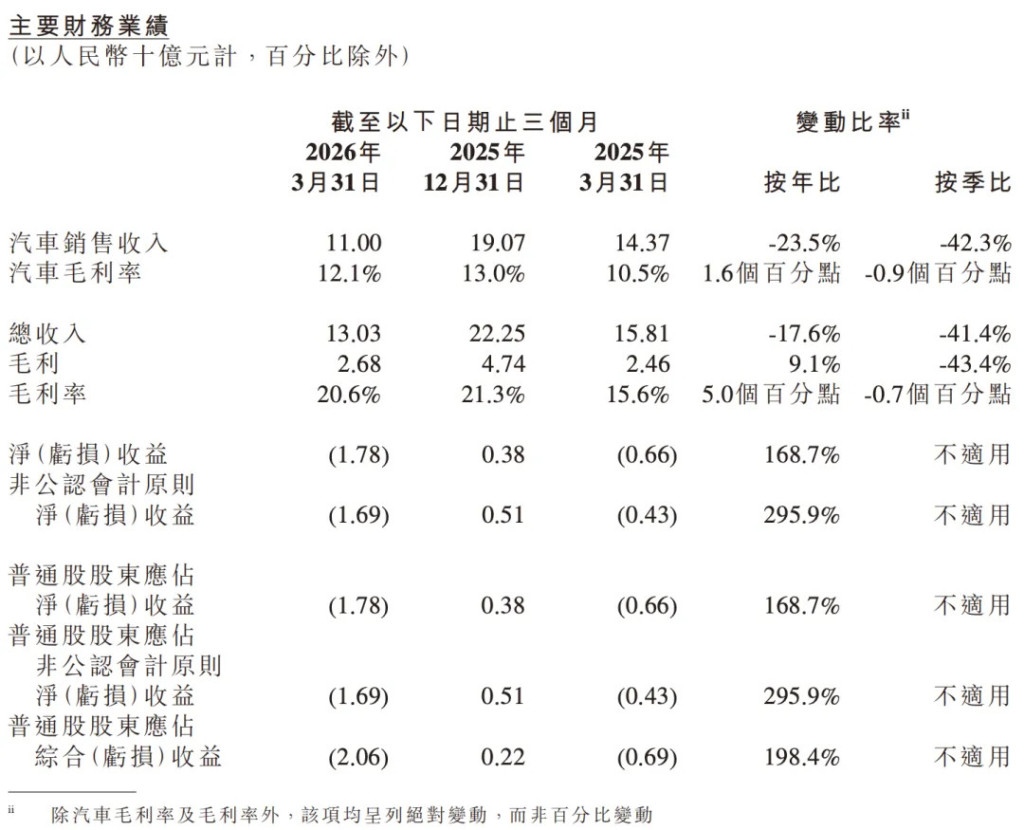

日前,小鹏集团公布了2026年第一季度的财报,这是一组“有忧有喜”的数据。忧的是,其当季总营收130.3亿元,同比下滑17.6%;经营亏损18.7亿元,净亏损同比扩大至17.8亿元;而与之相对,去年第四季度小鹏首次实现盈利,净利润达3.8亿元,但仅仅三个月后,盈利故事没有续篇,公司又重新回到亏损区间;喜的是,小鹏集团的毛利率达到20.6%,这个数字放在业界是非常优秀的存在;此外,截至今年一季度末,小鹏集团在手现金420.9亿元,足以覆盖短期经营与研发投入,为后续新车投放、全球化扩张提供支撑。

车型销量大幅下滑导致经营亏损

财务数据的“黯然”来源于销量数据的滑落。财报显示,2026年第一季度,小鹏汽车总交付量为6.27万辆,同比下降33.3%。受此影响,汽车销售收入为110亿元,同比下滑23.5%,环比下滑了42.3%,是近几个季度以来最惨烈的单季跌幅。业内人士认为,小鹏汽车的销量下滑与市场大环境相关,但也有自身的因素。

首先,今年第一季度包含春节假期在内,本就不是走量的旺季,再加上新能源车购置税的调整,由2025年的“全免”变为2026年的“减半增收”,一下子给消费者增加了不少购车成本,导致汽车市场的整体表现就很一般。根据中国汽车流通协会乘用车市场信息联席分会的数据,一季度国内乘用车零售销量为422.5万辆,同比下降17.4%,其中新能源乘用车零售销量为190.8万辆,同比下降21.1%。相比较而言,小鹏汽车的销量走势与市场大势基本一致,只是下跌幅度更为严重。

第二,小鹏汽车在今年前三个月正好处于产品的“空窗期”,没有换代新车上市,只有少量改款车型“刷一刷存在感”。而如今车市的热度及流量严重依赖新车效应,在友商大规模上新的情况下,小鹏汽车靠老产品很难支撑热度,据统计,今年1月至4月,除销量基数本就较低的P7外,小鹏汽车包括MONA M03、G6、P7+在内核心车型销量均出现同比下滑。

一方面是销量下滑导致营收下滑,另一方面相关的开支并没有收缩,小鹏集团一季度毛利26.8亿元,而研发开支29.1亿元、销售及行政开支18.8亿元,仅这两项开支合计48亿,就已经远超毛利总额,更别说还有其他费用。由此,小鹏汽车在当季的净亏损直接跳到了17.8亿元,比2025年同期的6.6亿元亏损放大了接近三倍。

20.6%的毛利率成色几何?

作为整个财报的最大亮点,小鹏集团20.6%的毛利率似乎说明其经营质量还不错,但具体来看却并不“简单”。

小鹏汽车的毛利率为12.1%,同比改善1.6个百分点,但还远未达到20.6%的等级。而真正把小鹏集团整体毛利率往上拉的是“服务及其他收入”。一季度这部分收入达到了20.3亿元,同比增长41.2%,毛利率达到了66.5%。技术研发服务、零部件及配件销售等业务,毛利水平远高于卖车,这在车型交付量波动时起到了缓冲作用。不过,这部分业务还不够稳定,其环比去年四季度的31.8亿元,下降了36.1%,说明其对集团业绩的支撑还没到刚性的程度。

而到今年第二季度,小鹏的“服务及其他收入”能否还有如此高的毛利率,目前难以判断。不过,小鹏汽车副董事长顾宏地表示,2026年来自技术、服务及IP授权的总收入预计与2025年大致持平,二季度起将向合作伙伴规模化交付图灵芯片。

持续“烧钱”,小鹏能否靠Robotaxi与机器人赢得未来

展望二季度的经营情况,小鹏给出了更为积极的指引,集团预计汽车交付量达到10万辆至10.6万辆,总营收预计达到196亿元至208亿元,同比增长7.25%至13.82%。而如此乐观的数据主要就是来源于小鹏GX的火爆,5月20日,小鹏旗下的这款大六座旗舰SUV正式上市,限时售价26.98万元起,这一价格很有竞争力,GX上市12小时大定突破2.4万辆,迅速成为行业焦点。

小鹏GX确实有望成为集团近期的营收及利润支柱,但与此同时,小鹏集团的业务版图正从整车制造扩展至飞行汽车、人形机器人、Robotaxi等多个赛道。而新业务尚未实现自我造血之前,集团都将承受其带来的成本压力。

Robotaxi方面,小鹏首台量产Robotaxi已下线,将在今年下半年开启示范运营。该车型是国内首款采用纯视觉方案实现L4级自动驾驶的量产车型。不过,在Robotaxi赛道中,百度萝卜快跑、文远知行、小马智行等早已展开运营,小鹏Robotaxi暂未表现出“高人一筹”的性能。

人形机器人方面,小鹏集团董事长何小鹏披露量产版IRON已完成自研灵巧手的开发,灵活度大幅提升,成本显著下降。不过,该机器人在今年1月底的亮相中却出现了意外,IRON在演示环节摔倒,画面迅速在社交媒体传播,这一细节暴露了小鹏机器人的技术短板。还值得一提的是,在人形机器人赛道,国内已有宇树科技、智元机器人、优必选等优秀企业“领跑”,而特斯拉则继续稳步推进Optimus的量产,小鹏IRON的竞争环境也不容乐观。

在飞行汽车方面,小鹏汇天确实处于业内的第一梯队,其“陆地航母”分体式飞行汽车已经进入了更实质性的商业化推进环节。

总体而言,小鹏集团主推的“造车、Robotaxi、人形机器人、AI芯片”,每一个领域都需要巨额资金和漫长的研发投入,而目前除了造车有一定的“回血”能力,其他几条线都处于投入期,没能贡献实质性利润。这意味着未来两到三年,小鹏高度依赖整车业务创造现金流去反哺其他业务。但问题就是,以目前小鹏汽车的交付量与盈利能力,可以支撑每个季度巨额的研发开支吗?

(半岛全媒体记者 郑天钟)